6月19日

演習問題 9.3

(a)

library(MASS) # ginv など

library(mvtnorm) # 多変量正規分布からのサンプリング

library(readr) # read_delim

library(dplyr) # データフレーム操作

library(tibble)

# データ読み込み

df <- read_table("crime.dat", col_names = TRUE)

# 説明変数と目的変数に分割

y <- df$y

X <- df %>% select(-y) %>% as.matrix()

X <- cbind(1, X) # 切片を追加

n <- nrow(X)

p <- ncol(X)

# 最小二乗による残差分散推定

ResidualSE <- function(y, X) {

fit <- lm(y ~ X - 1) # X には既に切片があるので -1

rss <- sum(resid(fit)^2)

return(rss / (n - p))

}

# g-prior によるベイズ回帰サンプリング

lmGprior <- function(y, X, g = n, nu0 = 1, sigma0_sq = ResidualSE(y, X), S = 1000) {

XtX_inv <- ginv(t(X) %*% X)

Hg <- (g / (g + 1)) * X %*% XtX_inv %*% t(X)

SSRg <- t(y) %*% (diag(n) - Hg) %*% y

sigma_sq_samples <- 1 / rgamma(S, shape = (nu0 + n) / 2, rate = (nu0 * sigma0_sq + SSRg) / 2)

Vb <- g / (g + 1) * XtX_inv

Eb <- Vb %*% t(X) %*% y

beta_samples <- matrix(0, nrow = S, ncol = p)

for (i in 1:S) {

s <- sigma_sq_samples[i]

beta_samples[i, ] <- rmvnorm(1, mean = as.vector(Eb), sigma = s * Vb)

}

list(beta = beta_samples, sigma_sq = sigma_sq_samples)

}

# パラメータ設定と実行

g <- n

nu0 <- 2

sigma0_sq <- 1

S <- 5000

res <- lmGprior(y, X, g, nu0, sigma0_sq, S)

beta_samples <- res$beta

# 事後平均と信用区間

beta_mean <- colMeans(beta_samples)

ci <- apply(beta_samples, 2, quantile, probs = c(0.025, 0.975))

# 結果をデータフレームにまとめる

param_names <- c("intercept", colnames(df)[colnames(df) != "y"])

result <- tibble(

param = param_names,

beta_hat = beta_mean,

ci_lower = ci[1, ],

ci_upper = ci[2, ],

ci_length = ci[2, ] - ci[1, ]

)

print(result)

# A tibble: 16 × 5

param beta_hat ci_lower ci_upper ci_length

<chr> <dbl> <dbl> <dbl> <dbl>

1 intercept -0.000194 -0.141 0.142 0.283

2 M 0.281 0.0320 0.532 0.500

3 So -0.00311 -0.325 0.331 0.657

4 Ed 0.534 0.224 0.859 0.636

5 Po1 1.43 -0.0351 2.91 2.94

6 Po2 -0.760 -2.27 0.779 3.05

7 LF -0.0657 -0.347 0.213 0.560

8 M.F 0.133 -0.147 0.409 0.555

9 Pop -0.0675 -0.298 0.160 0.458

10 NW 0.108 -0.189 0.420 0.609

11 U1 -0.269 -0.626 0.0901 0.717

12 U2 0.363 0.0471 0.683 0.636

13 GDP 0.236 -0.228 0.709 0.937

14 Ineq 0.715 0.289 1.14 0.856

15 Prob -0.278 -0.520 -0.0270 0.493

16 Time -0.0597 -0.299 0.180 0.479

# OLS(最小二乗法)回帰モデル

olsfit <- lm(y ~ X - 1) # Xには切片が含まれているので -1 を指定

# 回帰係数の要約統計量を抽出

summary_fit <- summary(olsfit)

coef_summary <- summary_fit$coefficients

# 名前の取得(同じく X に切片が入っている前提)

coef_name <- c("intercept", colnames(df)[colnames(df) != "y"])

# 信頼区間(デフォルトで95%)

ci <- confint(olsfit)

# 結果をデータフレームにまとめる

result_ols <- tibble(

param = coef_name,

beta_hat = coef_summary[, "Estimate"],

pvalue = coef_summary[, "Pr(>|t|)"],

ci_lower = ci[, 1],

ci_upper = ci[, 2],

ci_length = ci[, 2] - ci[, 1]

)

print(result_ols)

# A tibble: 16 × 6

param beta_hat pvalue ci_lower ci_upper ci_length

<chr> <dbl> <dbl> <dbl> <dbl> <dbl>

1 intercept -0.000458 0.995 -0.161 0.161 0.322

2 M 0.287 0.0430 0.00956 0.563 0.554

3 So -0.000114 1.00 -0.375 0.375 0.751

4 Ed 0.545 0.00488 0.178 0.911 0.733

5 Po1 1.47 0.0813 -0.194 3.14 3.33

6 Po2 -0.782 0.366 -2.52 0.955 3.47

7 LF -0.0660 0.670 -0.379 0.247 0.626

8 M.F 0.131 0.404 -0.185 0.448 0.633

9 Pop -0.0703 0.584 -0.329 0.189 0.518

10 NW 0.109 0.531 -0.242 0.460 0.701

11 U1 -0.271 0.179 -0.672 0.130 0.802

12 U2 0.369 0.0489 0.00191 0.736 0.734

13 GDP 0.238 0.365 -0.290 0.766 1.06

14 Ineq 0.726 0.00408 0.249 1.20 0.955

15 Prob -0.285 0.0410 -0.558 -0.0124 0.546

16 Time -0.0616 0.642 -0.329 0.206 0.534

95%信用区間/信頼区間の長さについて、ベイズ回帰の方が最小二乗推定よりも短い。また、ベイズ回帰の結果を見ると、M、Ed、U2、Ineqの係数の95%信用区間には0が含まれていないため、これらの変数は犯罪率の強い予測因子であると考えられる一方、最小二乗推定の結果では、M、Ed、U2、Ineq、Probのp値が0.05未満であるため、これらの変数が犯罪率の強い予測因子であると考えられる。

(b)

set.seed(1234) # 乱数シード固定

n <- nrow(X) # 全データ数

i_te <- sample(1:n, n %/% 2, replace = FALSE) # テスト用インデックス

i_tr <- setdiff(1:n, i_te) # 学習用インデックス

# データ分割

X_tr <- X[i_tr, , drop = FALSE]

X_te <- X[i_te, , drop = FALSE]

y_tr <- y[i_tr]

y_te <- y[i_te]

# OLSモデル学習

olsfit <- lm(y_tr ~ X_tr - 1) # X_tr に切片が含まれている前提なので -1

# 係数取得 → 予測 → MSE計算

beta_hat <- coef(olsfit)

y_hat <- X_te %*% beta_hat

error_ols <- mean((y_te - y_hat)^2)

print(error_ols)

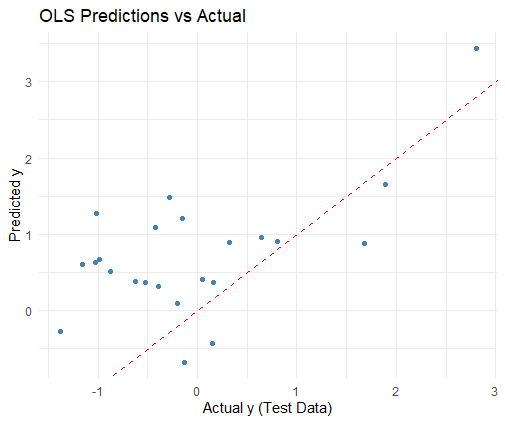

library(ggplot2)

df_plot <- data.frame(

Actual = y_te,

Predicted = as.vector(y_hat)

)

# 散布図 + 対角線(理想線)

ggplot(df_plot, aes(x = Actual, y = Predicted)) +

geom_point(color = "steelblue") +

geom_abline(intercept = 0, slope = 1, color = "red", linetype = "dashed") +

labs(title = "OLS Predictions vs Actual",

x = "Actual y (Test Data)",

y = "Predicted y") +

theme_minimal()

[1] 1.261635

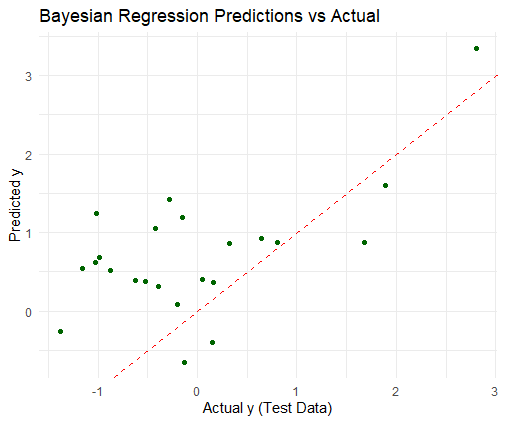

# ベイズ回帰のサンプリング

g <- nrow(X_tr)

bayes_fit <- lmGprior(y_tr, X_tr, g, nu0, sigma0_sq, S)

# 事後平均の回帰係数

beta_hat_bayes <- colMeans(bayes_fit$BETA)

# テストデータで予測

y_hat_bayes <- X_te %*% beta_hat_bayes

# 平均二乗誤差 (MSE)

error_bayes <- mean((y_te - y_hat_bayes)^2)

print(error_bayes)

df_bayes_plot <- data.frame(

Actual = y_te,

Predicted = as.vector(y_hat_bayes)

)

ggplot(df_bayes_plot, aes(x = Actual, y = Predicted)) +

geom_point(color = "darkgreen") +

geom_abline(intercept = 0, slope = 1, color = "red", linetype = "dashed") +

labs(title = "Bayesian Regression Predictions vs Actual",

x = "Actual y (Test Data)",

y = "Predicted y") +

theme_minimal()

[1] 1.2272

最小二乗法とベイズ法は、テスト・データについて非常によく似た予測をもたらすように見える。今回、ベイズ法は最小二乗法よりも精度が高いが、その差はとても小さい。

(c)

# データ分割関数

splitData <- function(y, X) {

n <- nrow(X)

i_te <- sample(1:n, n %/% 2, replace = FALSE)

i_tr <- setdiff(1:n, i_te)

list(

y_tr = y[i_tr],

y_te = y[i_te],

X_tr = X[i_tr, , drop = FALSE],

X_te = X[i_te, , drop = FALSE]

)

}

# 残差分散推定

ResidualSE <- function(y, X) {

n <- nrow(X)

p <- ncol(X)

fit <- lm(y ~ X - 1)

rss <- sum(resid(fit)^2)

rss / (n - p)

}

# MSEを計算する関数

computeMses <- function(y, X, g, nu0, sigma0_sq, S) {

split <- splitData(y, X)

y_tr <- split$y_tr

y_te <- split$y_te

X_tr <- split$X_tr

X_te <- split$X_te

# OLS

ols_fit <- lm(y_tr ~ X_tr - 1)

beta_hat_ols <- coef(ols_fit)

y_hat_ols <- X_te %*% beta_hat_ols

error_ols <- mean((y_te - y_hat_ols)^2)

# Bayesian

bayes_fit <- lmGprior(y_tr, X_tr, g, nu0, sigma0_sq, S)

beta_hat_bayes <- colMeans(bayes_fit$beta)

y_hat_bayes <- X_te %*% beta_hat_bayes

error_bayes <- mean((y_te - y_hat_bayes)^2)

c(error_ols = error_ols, error_bayes = error_bayes)

}

# 実行設定

set.seed(1234)

n_sim <- 1000

error_ols <- numeric(n_sim)

error_bayes <- numeric(n_sim)

g <- nrow(X)

n <- nrow(X)

# シミュレーション

for (i in 1:n_sim) {

errors <- computeMses(y, X, g, nu0, sigma0_sq, S)

error_ols[i] <- errors["error_ols"]

error_bayes[i] <- errors["error_bayes"]

}

# 平均MSEの表示

cat("平均OLS MSE: ", mean(error_ols), "\n")

cat("平均Bayesian MSE: ", mean(error_bayes), "\n")

> cat("平均OLS MSE: ", mean(error_ols), "\n")

平均OLS MSE: 0.1485031

> cat("平均Bayesian MSE: ", mean(error_bayes), "\n")

平均Bayesian MSE: 0.1407067